Cosa determina il prezzo futuro dei Bitcoin

di Frances Coppola per Forbes.com

I Bitcoin hanno perso più della metà del loro valore in meno di 6 mesi. Poco prima di Natale, erano scambiati a oltre 19mila dollari; oggi, sono solo a 8.299 dollari. Non sorprende che gli investitori di Bitcoin abbiano previsto che la risalita potesse riprendere da un giorno all’altro. Ma i Bitcoin finora hanno rifiutato di collaborare, rimanendo ostinatamente bloccati sotto la soglia dei 10mila dollari negli ultimi due mesi. Come possiamo sapere quando – e se – risorgeranno?

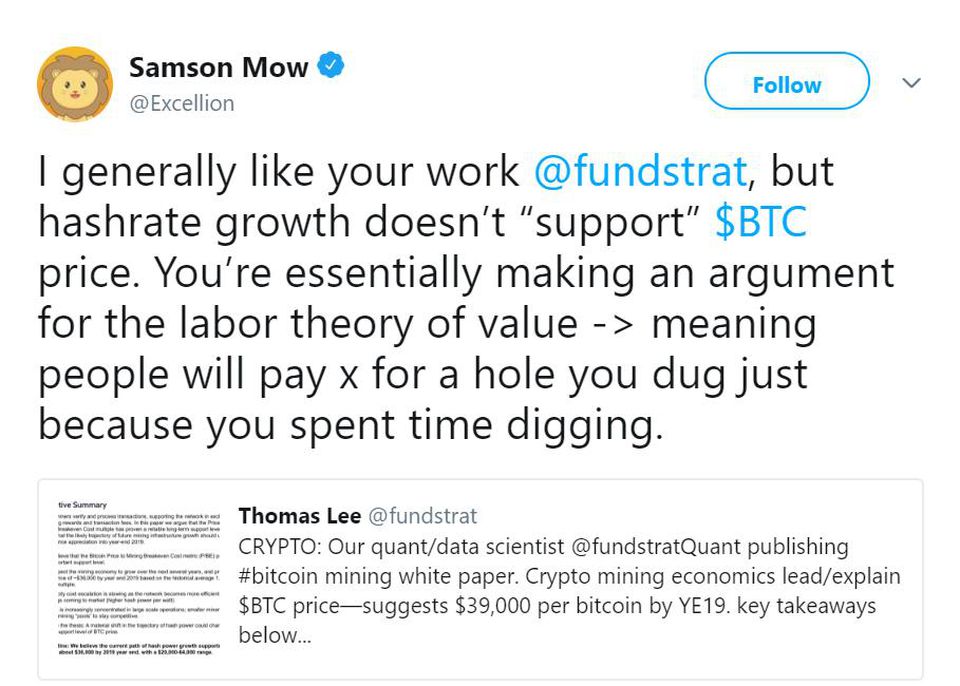

Gli analisti sulle criptovalute di Fundstrat pensano di aver trovato un modo per predire il prezzo futuro dei Bitcoin. Hanno usato la dinamica con cui ci si attende di raggiungere il pareggio dei costi di mining dei Bitcoin per prevedere che la criptovaluta raggiungerà i 36mila dollari entro la fine del 2019. Ma questo metodo è stato oggetto di grosse critiche da parte della comunità Bitcoin. Su Twitter, Samson Mow, chief strategy officer di Blockstream, ha affermato che le previsioni di Fundstrat si basavano su una teoria economica almeno controversa.

La “teoria del valore-lavoro” dice essenzialmente che il prezzo di un bene o servizio è determinato dal lavoro richiesto per produrlo. È popolare tra gli economisti di formazione marxista, ma la maggior parte delle altre scuole economiche l’ha abbandonata a favore della “valutazione soggettiva“, secondo la quale il valore di un bene o di un servizio è quello che ciascuno di noi è disposto a pagare per esso, indipendentemente dallo sforzo che è stato compiuto per produrlo. Il controargomento di Mow è che la valutazione soggettiva è il modo giusto per capire le dinamiche dei prezzi dei Bitcoin, non la teoria del valore-lavoro.

Naturalmente, se il produttore considera lo sforzo per produrre il bene o il servizio più alto di quello che pagherà il mercato, smetterà di produrlo. Quando i prezzi scendono, quindi, i produttori marginali tendono a ritirarsi, riducendo l’offerta e aumentando il prezzo. I produttori che hanno scorte da esaurire o riserve sufficienti per consentire loro di andare in perdita possono continuare la produzione per un po’. Ma col passare del tempo sempre più produttori abbandoneranno, fino a quando i prezzi non saliranno abbastanza perché il mercato torni in equilibrio.

Allo stesso modo, quando il prezzo dei Bitcoin diminuisce, i minatori marginali si ritirano, poiché il costo dell’estrazione di Bitcoin inizia a superare i suoi benefici. Tuttavia, questo crea un rischio per la sicurezza. Mentre l’estrazione si riduce, i tentativi dei predatori di prendere il controllo dell’intero mercato (o almeno del 51%) diventano più attraenti. I Bitcoin hanno quindi un meccanismo di regolazione automatico per scoraggiare i minatori dall’abbandonare l’intero mercato quando il prezzo scende. I quesiti algoritmici che i minatori devono risolvere diventano più difficili quando il prezzo dei Bitcoin aumenta e meno difficile quando il prezzo scende. Ciò mantiene costante il tasso di produzione di bitcoin, a 1 blocco circa ogni 10 minuti, pur consentendo all’hashrate (la potenza di calcolo necessaria per risolvere gli algoritmi) di fluttuare insieme al prezzo dei Bitcoin.

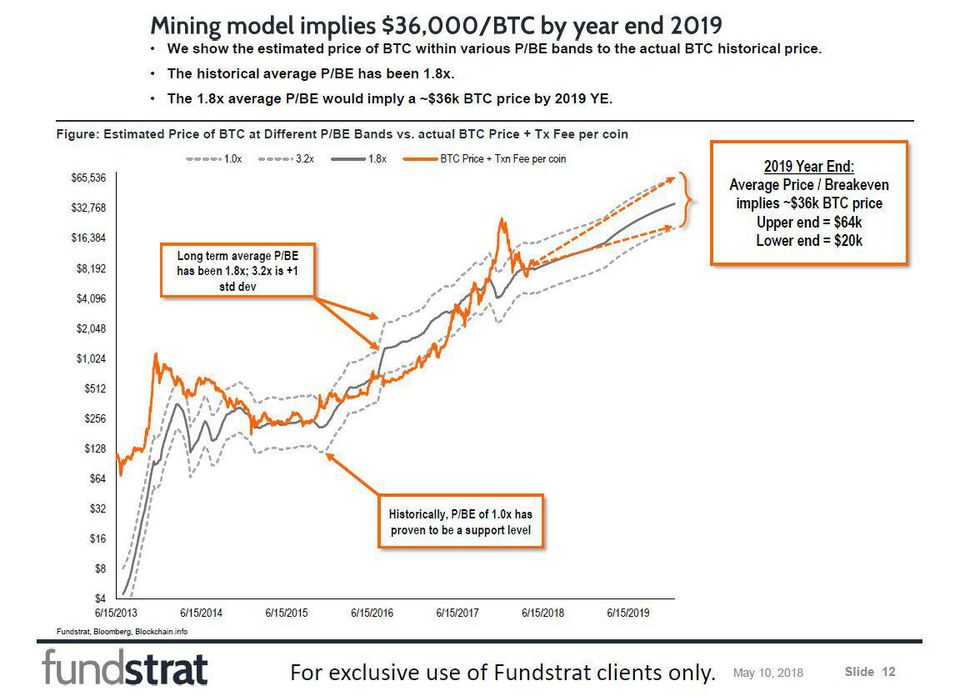

Dal momento che l’hashrate è alla fine una misura dell’uso di elettricità, che è la componente principale del costo minerario, i costi di pareggio dei minatori tendono a seguire il prezzo dei Bitcoin. Il grafico di Fundstrat (sempre da Twitter) lo dimostra chiaramente:

Dato che il prezzo fissato dall’algoritmo di aggiustamento della difficoltà mette insieme il costo e il prezzo di breakeven, questa misura è un ragionevole indicatore del prezzo futuro del Bitcoin. La critica di Samson Mow è quindi un po’ ingiusta. Fundstrat non si è basata sulla teoria del valore-lavoro, sebbene la sua sintesi implichi in modo fuorviante che il costo minerario stabilisca il prezzo più che l’algoritmo di aggiustamento delle difficoltà.

Ovviamente, il supporto è asimmetrico: il prezzo dei Bitcoin è supportato al ribasso, ma non limitato al rialzo. Questo perché non è necessario difendersi dagli attacchi del 51% quando il mercato del mining si espande. Tuttavia, non sembra che a nessuno sia mai venuto in mente che l’aumento massiccio dei costi di breakeven crei barriere d’ingresso che si traducono nella concentrazione del bacino minerario. Non ci può essere un attacco del 51%, ma se il mercato minerario diventa dominato da un piccolo numero di player di grandi dimensioni, l’effetto è più o meno lo stesso. Soprattutto se quei player cooperano.

E c’è anche un secondo problema. I Bitcoin funzionano come una merce. Nel lungo termine, il prezzo di mercato delle materie prime tende al loro costo marginale di produzione. Detto in altri termini, i profitti di estrazione finiscono per crollare a zero. Come ho notato in precedenza, quando i profitti scendono a zero, i produttori alla fine smettono di produrre.

Ma mentre le materie prime sarebbero ancora scambiate anche se la miniera dovesse chiudere, i Bitcoin morirebbero all’istante. Questo perché il vero lavoro dei minatori non è la produzione di Bitcoin, ma la verifica delle transazioni. Senza la verifica della transazione, i Bitcoin non possono essere acquistati, non possono essere venduti, non possono essere spesi, non possono essere guadagnati. Se la miniera cessasse, i Bitcoin esistenti diventerebbero immobili – e un bene immobile non ha valore. Quindi, a differenza di una merce, se i profitti minerari scendessero a zero, anche il valore di tutti i Bitcoin esistenti si azzererebbe.

L’aggiustamento della difficoltà preserva artificialmente i margini di profitto dei minatori per garantire che un numero sufficiente continui a estrarre. Questo protegge i Bitcoin dagli attacchi, ma ha gravi implicazioni per la sostenibilità finanziaria dei Bitcoin come sistema di transazione.

Al momento, i nuovi Bitcoin sono parte della retribuzione mineraria. Ma la nuova componente Bitcoin della ricompensa si dimezza ogni tot anni. Alla fine raggiungerà lo zero. Poiché l’aggiustamento della difficoltà costringe i profitti minerari a rimanere positivi, i margini di profitto in calo – sia a causa della caduta dei prezzi o del dimezzamento – devono essere compensati dall’aumento delle commissioni di transazione. Gli utenti del sistema dovranno pagare ai minatori una quantità crescente di Bitcoin per mantenere l’estrazione onestamente.

A mio avviso, ciò significa che vedere i Bitcoin come una merce è sbagliato. I minatori forniscono un servizio – verifica delle transazioni – da cui dipendono in modo critico gli utenti. Senza quel servizio, i Bitcoin sarebbero morti. Ma i profitti dei minatori dipendono anche dalla volontà degli utenti di effettuare transazioni. Se le commissioni aumentassero troppo, gli utenti smetterebbero di usare i Bitcoin per le transazioni e i Bitcoin morirebbero. L’equilibrio delle commissione di transazione sarebbe il punto in cui ci sono sufficienti utenti per fornire un volume ragionevole di transazioni per la verifica e sufficienti minatori per effettuare verifiche in maniera onesta.

In definitiva, ciò che determina il valore di Bitcoin è se le persone sono disposte a effettuare transazioni. Ciò include l’acquisto e la vendita di Bitcoin, naturalmente, dal momento che il trading è una transazione. Ma il prezzo del Bitcoin continuerà a salire abbastanza rapidamente da consentire agli utenti di continuare a pagare commissioni di transazione sempre più alte? O alla fine ci sarà una “spirale della morte” innescata dalla caduta dei prezzi quando gli utenti in massa abbandoneranno il sistema, seguiti dai minatori che si arrenderanno quando il crollo dei volumi delle transazioni porterà a zero le commissioni?