Il settore fashion & luxury si conferma anche quest’anno uno tra i più attrattivi per investitori e operatori finanziari, spinto da una serie di fattori positivi come la normalizzazione del comportamento dei consumatori e l’allentamento di problematiche come il costo dell’energia, il prezzo delle materie prime e le difficoltà relative alla catena di approvvigionamento.

È quanto emerge da Global Fashion & Luxury Private Equity and Investors Survey 2023 di Deloitte, report giunto all’ottava edizione che analizza trend e operazioni di m&a del mercato del lusso basandosi su dati di mercato e interviste a top manager sia industriali che finanziari.

Deloitte

I settore in crescita

A trainare la crescita del settore è il segmento dei personal luxury goods che haregistrato un aumento del+22,8%, mentre gli altri comparti del lusso segnano un +20,1%YoY 20-21.

I settori che hanno evidenziato la maggiore crescita rispetto all’anno precedente (YoY 20-21) sono hotel (33,6%), arredamento (27,1%) e abbigliamento (25,8%), mentre, nel periodo 2015-2021, quasi tutti registrano un incremento, a dimostrazione della buona ripresa il calo indotto dalla pandemia di Covid-19.

“Dopo l’impatto della pandemia di Covid-19, il settore del lusso ha mostrato di nuovo grande resilienza a fronte di nuove sfide legate a un quadro macroeconomico e geopolitico incerto. Tuttavia, il trend di crescita prosegue e il settore si conferma tra i più attrattivi per gli investitori, spinto anche dall’attenuazione di alcune problematiche che si sono presentate nell’ultimo periodo come inflazione, costo delle materie prime e difficoltà relative alla supply chain”, afferma Elio Milantoni, partner Deloitte.

Sostenibilità, digitalizzazione e interesse per l’usato

I consumatori prestano sempre maggiore attenzione alle tematiche connesse alla sostenibilità ambientale, dimostrando di preferire prodotti sviluppati utilizzando pratiche di lavoro eque e materiali riciclati o riciclabili.

Inoltre, un sempre maggiore numero di aziende sta implementando modelli di business circolari. Tale attività permette di soddisfare e, in alcuni casi, anticipare le richieste derivanti dalla crescente regolamentazione in merito alle pratiche Esg.

La leva della digitalizzazione

La digitalizzazione, al contempo, si conferma una leva fondamentale per la promozione del brand. Numerose società del settore hanno deciso di sfruttare nuovi canali e strategie, ricorrendo a soluzioni tecnologiche come l’adozione di Nft o incrementando la propria presenza digitale, come dimostra la partecipazione di un buon numero di aziende alla prima Metaverse Fashion Week.

Il mercato dell’usato

Sempre maggiore interesse, inoltre, viene riservato al mercato dell’usato, spesso sinonimo di convenienza e sostenibilità. Gli scambi di seconda mano possono allungare la vita dei prodotti e, di conseguenza, aumentare la rilevanza dei marchi. Consapevoli della rilevanza di questo trend, numerose società del settore hanno acquisito o stretto partnership con piattaforme di rivendita.

I prodotti di lusso, infine, si presentano ormai come possibili investimenti alternativi. Negli anni hanno dimostrato come siano capaci di mantenere il loro valore nel tempo e persino incrementarlo, divenendo ancora più attrattivi per i consumatori facoltosi che cercano di investire in oggetti di lusso.

“Digitalizzazione e sostenibilità sono ormai fattori imprescindibili: sempre maggiore attenzione viene riservata da parte dei consumatori alla selezione di prodotti realizzati in maniera responsabile. Al contempo le aziende del lusso sono consapevoli che, per intercettare sempre fasce di clientela tra le nuove generazioni, è necessario tenere il passo con l’innovazione tecnologica e con i nuovi linguaggi che vengono adottati. Per questo motivo ci si aspetta, da parte loro, una sempre maggiore presenza digitale”, commenta Tommaso Nastasi, partner di Deloitte.

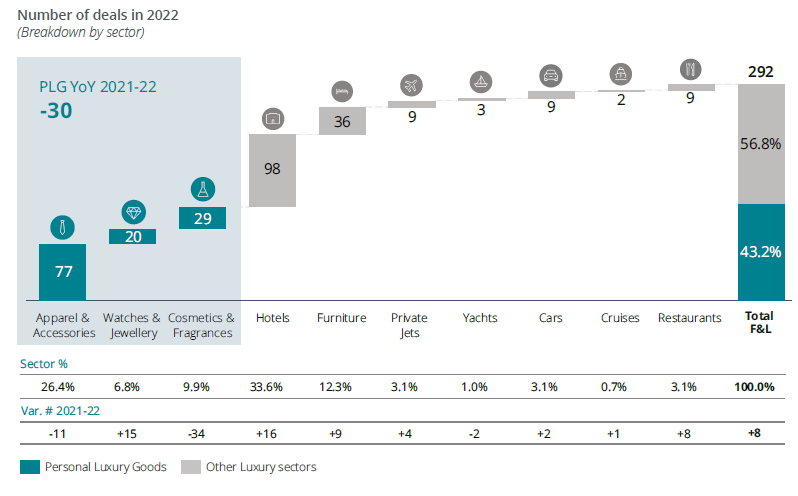

Operazioni di m&a nel 2022: crescono i deal

Il settore fashion & luxury si è confermato terreno fertile per operazioni di m&a. Rispetto all’anno precedente, infatti, si è registrato un ulteriore aumento nel numero delle transazioni (+8), che si sono attestate a 292 nel solo 2022.

Il segmento dei personal luxury goods, nonostante una diminuzione del 30% rispetto all’anno precedente, costituisce comunque il 43,2% circa di tutte le operazioni. La crescita registrata è dovuta principalmente alle performance registrate dal settore alberghiero, con un aumento di 16 operazioni e all’arredamento che segna 9 transazioni in più rispetto all’anno prima.

L’Europa ha mostrato la maggiore crescita

In termini geografici, l’Europa ha mostrato la maggiore crescita con un incremento di +25 deal vs 2021 seguita da Middle East (+5) mentre il Nord America ha registrato una forte contrazione (-12). In merito agli investitori, invece, si confermano particolarmente attivi gli investitori finanziari, presenti come bidder nel 51% delle operazioni.

Tra gli investitori strategici, invece, la maggior parte arriva da settori come abbigliamento, accessori e hotel. Si evidenzia, inoltre, come la maggior parte delle operazioni di m&a siano state effettuate attraverso buyout e consolidations, mentre calano drasticamente le operazioni tramite Ipo.

Bene personal luxury goods, ristoranti, hotel. L’automotive soffre

Le aspettative degli investitori per i prossimi 3 anni confermano un sentiment positivo in termini di crescita per i settori dei personal luxury goods, dei ristoranti, degli hotel e dei mobili. In particolare, orologi e gioielli e hotel sono i settori che si prevede avranno le migliori performance.

Al contrario, si prevede che il settore automotive sarà il peggiore in termini di performance nel periodo considerato. Da un punto di vista geografico si prevede un andamento positivo in tutte le regioni analizzate, con una performance particolarmente positiva per quanto riguarda Asia e Medio Oriente.