La rivolta delle macchine inizierà dalla finanza?

Nell’estate del 1989, Steve Swanson era un ventunenne nerd come tanti altri. Si era appena laureato in Matematica all’università di Charleston, negli Stati Uniti, e passava tutto il tempo a ciondolare in camicie dalle maniche corte e infradito. Quando si chiudeva nel suo garage, però, era un’altra storia: ad attenderlo c’è Jim Hawkes, il suo ex professore di statistica, e i due erano in procinto di finalizzare l’algoritmo che avrebbe cambiato per sempre il mondo del trading. L’idea di Hawkes, in un periodo di grande popolarità della cultura borsistica, era quella di inventare formule matematiche predittive per fare barche di soldi sul mercato azionario. Swanson, un piccolo genio, lo avrebbe aiutato a tradurre quelle formule in codice. Stava per nascere l’alta frequenza. Quel sistema sarebbe stato disegnato per comprare – e subito rivendere – enorme quantità di titoli nel minor tempo possibile, anticipando le quotazioni che avrebbero avuto entro 30 o 60 secondi. Lo chiamarono B.O.R.G, che stava per Brokered Order Routing Gateway, ma era anche un riferimento alla specie aliena di Star Trek che vuole assimilare le altre razze nel suo alveare cibernetico.

Nonostante queste premesse, nei primi anni ’90 gli algoritmi non erano poi così diversi dalla generazione X: giovani, carini e disoccupati. Per tutto il decennio i volumi dell’High-frequency trading (HTF) – questa modalità operativa incentrata sull’elaborazione e reazione ai dati provenienti dalle Borse – restarono piuttosto marginali rispetto all’espansione dell’indice Dow Jones e soprattutto del Nasdaq. Negli anni Zero, con l’introduzione di internet e della fibra ottica, cambia tutto: i supporti informatici diventano più elaborati, quello degli algoritmi diventa un mercato fiorente e così anche la volatilità delle azioni in compravendita. Il segreto è fare margini di profitto infinitesimali su ogni transazione: ma le transazioni per ogni operatore sono migliaia al giorno. Intorno alla metà degli anni Dieci, il 60 percento delle transazioni a Londra o a New York passava per una società di HFT.

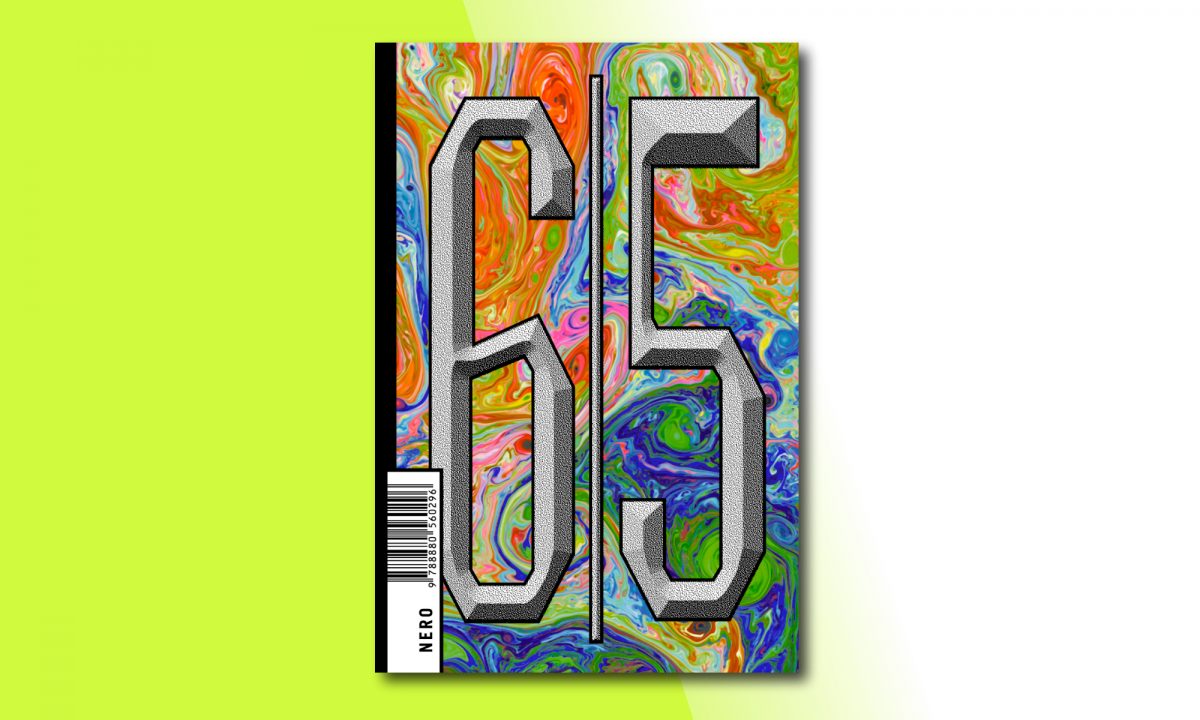

Se questo mondo continua a sembrare enigmatico ai più, per capirci qualcosa non c’è niente di meglio di un romanzo. Dove i protagonisti sono proprio loro, gli algoritmi quantistici dei trader schizofrenici. Porta il titolo di 6/5 – La rivolta delle macchine, e a scriverlo è stato Alexander Lamounier, blogger e antropologo visionario. Pubblicato dapprima in forma anonima in due parti, tra il 2013 e il 2014, subito caso editoriale con 40mila copie vendute in sei mesi, adesso è stato riproposto dalla romana Nero Editions, sotto la supervisione di Corrado Melluso e Valerio Mattioli.

La Wall Street raccontata da Lamounier non è davvero a Wall Street, ma al più anonimo numero 1700 di MacArthur Boulevard di Mahwah, New Jersey. È qui, tra i tigli e i viali alberati del suburbio che si trova un gigantesco magazzino con aria condizionata, capace di consumare quanto una cittadina di 10mila abitanti. È qui che i veri padroni dello Stock Exchange, i “signori dei mercati” acquisiscono il loro potere attraverso gli algoritmi: che vengono perfezionati, “addestrati”, con spietatezza, quasi come galli da combattimento, pronti a riconoscere le trappole degli avversari e ogni trend significativo nella miriade di flussi numerici che ogni secondo attraversano gli indici. Nel libro si viaggia attraverso la storia e le merci, per capire qual è il filo conduttore che lega le follie borsistiche del Settecento alle speculazione tramite micro-onde dei giorni nostri. A un certo punto sembra di leggere fantascienza, ma Lamounier ci offre una documentazione minuziosa – in un flusso che ha dello spasmodico – per farci capire com’è avvenuta quella mutazione “finanzista” di cui parla il filosofo Franco Berardi detto Bifo. Che succederebbe se le macchine prendessero davvero il controllo degli uomini? O, forse, è già successo?

La velocità di negoziazione dell’HFT non ha come limite la potenza dei processori normali, ma quasi il confine fisico della velocità della luce: gli scambi più veloci avvengono in 100 microsecondi, un lasso temporale né percepibile né eguagliabile da alcun essere umano. Su queste unità di tempo si gioca la differenza tra uno scambio profittevole e uno in perdita, e quella tra la vittoria e la sconfitta. Per incrementare la velocità degli algoritmi, e per battere la concorrenza, l’HFT ha investito cifre colossali per migliorare le infrastrutture, i cavi di trasmissione, le parabole, i ripetitori. E così i robot hanno finito col rubare il lavoro degli operatori tradizionali, come raccontò Ronan Ryan, esperto di trading elettronico, a un giornalista di Report che si gettò a capofitto sulle implicazioni distopiche dell’argomento:

Quello che s’era cominciato a verificare a un certo punto è che quando un operatore vedeva sul suo terminale che c’erano un milione di azioni ad un prezzo che a lui andava bene, quando cliccava per comprarle riusciva a comprarne 100mila e le altre 900mila apparivano improvvisamente in vendita per qualche centesimo in più. Ricliccava per comprare anche quelle 900mila al nuovo prezzo ma riusciva a comprarne soltanto 50.000 e le altre improvvisamente costavano di nuovo un po’ di più e così via.

I detrattori dell’HFT lo accusano di disturbare il normale funzionamento dei mercati, di rappresentare un vantaggio competitivo troppo grande, una vera e propria truffa che condurrà dritti dritti al collasso sistemico. Come in parte si è temuto durante il Flash Crash di Wall Street del 6 maggio 2010, anche se in quel caso l’HFT contribuì solo ad accentuare il crollo, quando ai primi segnali del disastro i robot si scollegarono dal mercato, all’unisono (imitando, ironia della sorte, proprio il pensiero unico conformista tipico degli alieni Borg e dando a Wall Street il colpo di grazia). Ricorderanno pure la Skynet del film Terminator, queste macchine, ma il loro atteggiamento sa essere quello dei vecchi topi quando la nave è in fiamme. E questo perché, ripetono ancora i critici, per quanto complessi e avanzati, gli algoritmi non riescono a leggere dalla realtà tutte le sfumature, le complessità culturali di cui gli uomini sanno ancora farsi carico.

Un altro antropologo, Jason Pine, ha scritto cose formidabili su come l’ossessione per la velocità ha incrociato il ricatto del superlavoro nella società contemporanea, con milioni di americani che ricorrono a due impieghi per sopravvivere, e la metanfetamina è divenuta la droga simbolo di un’era. Pine ha viaggiato attraverso la periferia industriale della Rust Belt, dove i consumatori di meth si riconoscevano dai loro cortili stracolmi di cianfrusaglie, e dalle parrocchie che appendono cartelli con su scritti slogan tutti incentrati sulla riconquista del tempo, inviti a rallentare e a disconnettersi: un po’ come quei libri ispirazionali per i manager finiti in burnout. La beffa è che, seppure il capitalismo oggi appaia sempre più fragile, e affetto da crisi sempre più ricorrenti, il mondo della finanza ha in realtà una fisionomia che le consente di adattarsi di continuo, e la rivolta delle macchine sognata da Lamounier in 6/5 sembra per ora disinnescata.

La quota di trading in mano all’HFT è aumentata notevolmente rispetto ad appena dieci anni fa. Tutte le società di HFT operanti però, nel 2017 hanno raccolto profitti nel settore equity per 1,1 miliardi di dollari, con calo dell’85 per cento rispetto ai massimi storici: per un confronto, le cinque banche più grandi degli Stati Uniti hanno generato profitti per 28 miliardi di dollari dall’attività di trading sull’equity. Se possedere la tecnologia superveloce, quando si è in pochi rappresenta un vantaggio competitivo, quando il suo utilizzo diventa generalizzato comporta necessariamente una compressione dei margini. Se dieci anni fa i banchieri erano preoccupati dall’assalto dei Flash Boys, le spese incredibili che questa banda di nerd armati di robot hanno sostenuto per migliorare le proprie connessioni internet, per costruire bunker perfetti da cui operare, hanno finito con erodere i loro profitti fino all’inverosimile. Diverse società di HFT, per sopravvivere, si sono fuse tra loro. Il mercato si è consolidato.

Il disastro non è allontanato del tutto: una nuova bolla borsistica potrebbe esplodere da un momento all’altro, ma non è detto che sarà colpa dei robot. E se anche così sarà, ritroveremo il tempo per leggere questo libro strepitoso, che ci riporta al classico dubbio del sociologo Bruno Latour: cosa succederà quando avremo prodotto macchine che non saremo più in grado di controllare (e che addirittura scrivono romanzi al posto nostro, aggiungiamo)? E siamo sicuri che sia il mondo finanziario quello dove le macchine pesano più degli uomini? Il trading ad alta frequenza probabilmente non scomparirà a breve, ma resterà una caratteristica non così cruciale del dominio della finanza. Non serviranno sabotatori eroici per catalizzare la sconfitta di Skynet, perché è bastato il tempo stesso a chiederne il conto.