I 500 campioni dell’imprenditoria italiana

(Getty Images)

Chi sono e cosa fanno i campioni dell’imprenditoria italiana? Si tratta delle 500 imprese italiane tra i 20 e i 120 milioni e delle 100 imprese tra i 120 e i 500 milioni di fatturato che hanno meglio performato negli anni dal 2011 al 2017 rilevati dall’indagine Champion 2019 realizzata dal Centro Studi ItalyPost, con il sostegno del gruppo Crédit Agricole e la partecipazione di auxiell, Glasford International e Equinox.

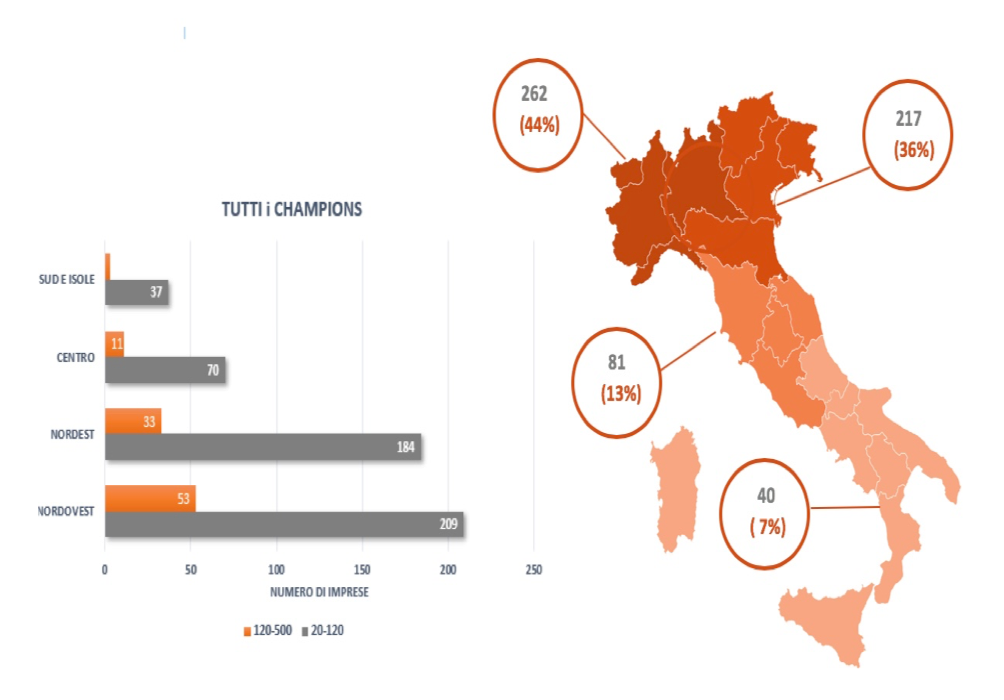

La Lombardia, con la presenza di ben 193 imprese, di cui 76 basate a Milano, 30 a Bergamo, 22 a Brescia e 16 a Como, si classifica in prima posizione come Regione con la maggior presenza di società “Campioni”. Sul podio il Veneto che ne conta 109 e, a sorpresa, l’Emilia Romagna 85. Segue il Piemonte con 62 totali e poi la Toscana con 41 imprese, la Campania con 20 e il Lazio 19.

Lo studio realizzato sui bilanci di 600 imprese ha messo in evidenza soltanto quelle che possedevano al 31.12.2017 contemporaneamente più requisiti di assoluta eccellenza: un tasso di crescita annua di almeno il 7% per le imprese champion e del 4,5% per le superchampion, un ebitda medio degli ultimi tre esercizi rispettivamente del 10% e 8,5%, un rapporto Pfn/ebitda rispettivamente di 1,8 e di 2,5, e un rating attribuito da Modefinance con almeno una tripla B.

L’aggregato di queste 600 imprese identifica un fatturato complessivo di quasi 44 miliardi di euro e una redditività lorda che supera gli 8 miliardi di euro, un aggregato occupazionale oltre 159.000 addetti, un livello di patrimonializzazione (cioè di mezzi propri) superiore a 26 miliardi di euro e una PFN negativa (cioè cassa) che sfiora i 4 miliardi, al netto dei debiti finanziari.

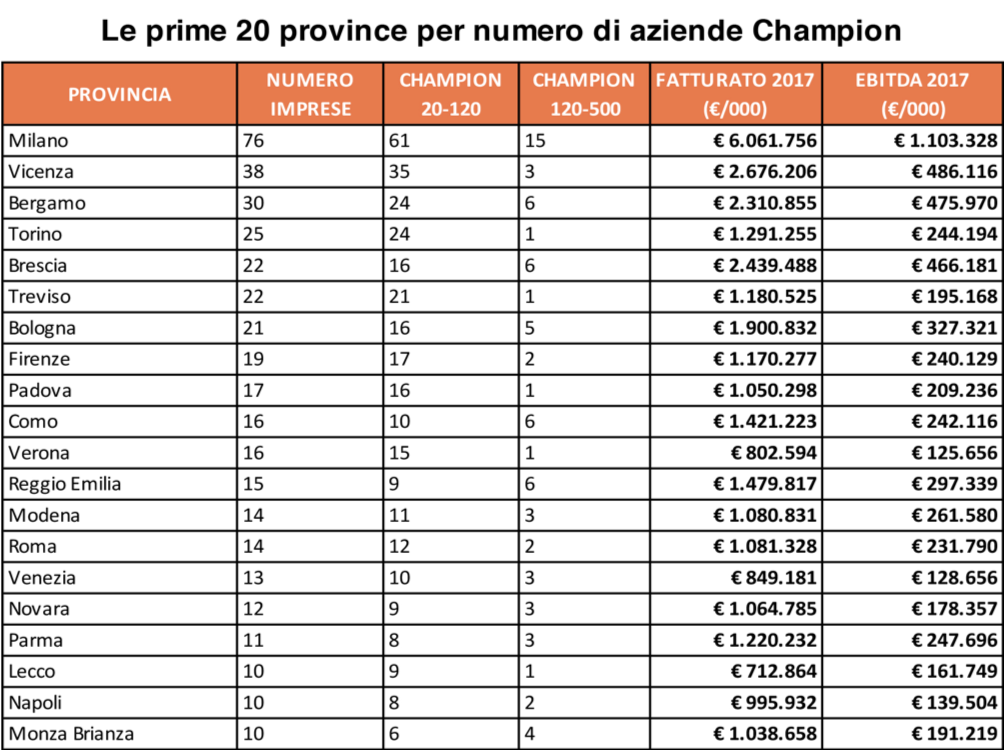

I dati confermano e riflettono alcune caratteristiche ben note della distribuzione geografica del tessuto imprenditoriale italiano, ma, al contempo, segnalano anche alcune novità di rilievo. A livello provinciale dopo Milano, la classifica vede la presenza di ben 38 imprese a Vicenza, seguita da Bergamo con 30, Torino con 25, Brescia e Treviso con 22 imprese; Bologna con 21, Firenze 19, Padova 17, Como e Verona 16, Reggio Emilia con 15, Modena e Roma con 14.

Il Veneto ha più piccole imprese, l’Emilia un maggior fatturato

La novità principale, rispetto al percepito diffuso degli anni scorsi, sembra emergere nel confronto tra Emilia e Veneto. Se infatti il Veneto si conferma leader nella fascia delle “piccole” (tra i 20 e i 120 milioni) con 100 imprese contro le 64 emiliano-romagnole, sulla fascia tra 120 e 500 milioni il rapporto si inverte a favore degli emiliani con 21 imprese contro solo 9 venete. In termini di fatturato complessivo questo si traduce in un vantaggio di oltre 500 milioni a favore delle imprese emiliano romagnole che arrivano a oltre 7,3 mld contro i 6,7 mld scarsi di quelle venete.

Al Sud solo la Campania

Il Sud nel suo complesso totalizza solo 40 imprese, di cui la metà sono collocate in Campania, 9 in Puglia e le restanti 11 frazionate nel resto delle regioni del Sud ad eccezione di Sardegna e Molise dove nessuno Impresa rientra nella categoria delle Champion.

A trainare sono meccanica, chimica e farmaceutica. E nei settori chiave conta la dimensione

Dall’analisi la maggiore percentuale di aziende champion si trova nella meccanica. Se è evidente l’allineamento dei settori prevalenti, indipendentemente dalla dimensione, è molto interessante notare l’incidenza percentuale nei vari settori delle due fasce dimensionali e dalla quale risulta con inequivocabile chiarezza come per competere in settori “maturi” e ad alto tasso di innovazione, ricerca e sviluppo come la meccanica o la chimica e farmaceutica le dimensioni siano un fattore determinante o se vogliamo invertire la chiave di lettura, come in questi settori, dove la competizione si gioca su drivers complessi, investimenti a lungo raggio, strategie avanzate, alla portata dunque di poche imprese, la selezione nella crescita dimensionale, diventi più stringente.