L’azienda di famiglia rende di più

John Elkann (Andrew Burton/Getty Images)

Articolo tratto dal numero di novembre 2018 di Forbes Italia.

L’idea che le aziende di famiglia siano animali strani, robusti ma un po’ pigri, destinati cioè a crescere a passo lento, sia in termini di redditività, che sui listini azionari, è un falso mito. Anzi, il fattore F, come family, è molto spesso una chiave di successo del business. Una marcia in più in grado di esprimere risultati più gratificanti rispetto altre imprese non a conduzione familiare. È quanto emerge dalla ricerca Credit Suisse Family 1000 in 2018 pubblicata dal Credit Suisse research institute (Csri), un’analisi condotta su mille aziende familiari quotate in borsa, di cui 226 europee, messe a confronto con le performance finanziaria e borsistica di altre settemila imprese.

“Le aziende a controllo familiare – in questa indagine sono state considerate quelle in cui il fondatore o i suoi eredi detengono almeno il 20% del capitale e dei diritti di voto in Assemblea ndr – sono spesso ignorate dalla ricerca. Al contrario, rappresentano un target ideale per gli investitori, perché in media mostrano una migliore crescita di fatturato e margini, e bilanci meno rischiosi”, osserva Michael O’Sullivan, regional chief investment officer per l’Emea di Credit Suisse. Qualità da prime della classe, che sembrano trovare sistematico riscontro, dicono gli analisti del Csri, anche nelle performance di borsa. Nel 2017, quello che Credit Suisse battezza come family effect ha infatti portato le aziende familiari a consegnare una sovraperformance del 7% rispetto all’universo di riferimento, in accelerazione rispetto ai tre punti percentuali di extra-rendimento realizzati in media dal 2006 in avanti.

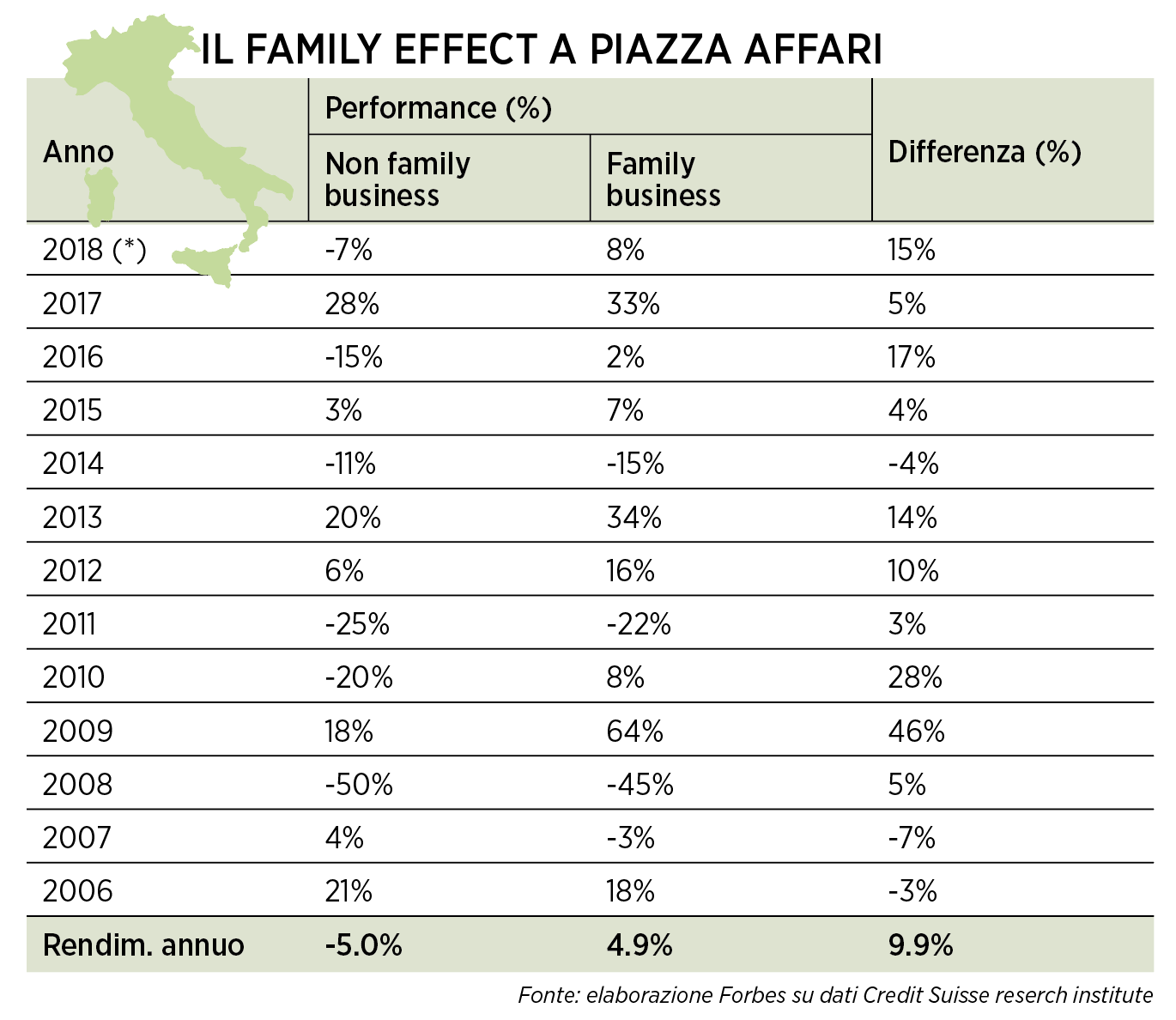

L’aspetto sorprendente è che questa capacità di battere le altre imprese è riscontrabile in ogni settore e in tutte le aree geografiche, benché con sfumature differenti. In Europa, per esempio, i 226 family business analizzati sono stati in grado di guadagnare in media il 4,7% l’anno in più, negli ultimi 11, rispetto alle aziende non a controllo familiare. In Giappone, la sovraperformance annua è addirittura del 7,4%. A loro volta, le small cap a impronta familiare si sono rivelate le migliori performer, con un extra-rendimento del 7,6% medio, su scala globale, rispetto ai 225 punti base di vantaggio messi a segno dalle large cap. E l’Italia? Non fa eccezione. A fronte di una perdita media del 5% subita dai non-family business tra il 2006 e il 2018, il segmento delle 27 aziende familiari esaminate ha ottenuto una performance positiva del 5% annuo, marcando un vantaggio di dieci punti percentuali (si veda la tabella di seguito).

Ci sono, poi, le fuoriclasse. Credit Suisse ha selezionato le migliori aziende familiari su scala globale, calcolando il ritorno assoluto (dato dall’apprezzamento in conto capitale più i dividendi) a tre, cinque e dieci anni e confrontandolo con i competitor dello stesso settore e nella stessa area geografica. “Italia, Germania, India e Cina sono i Paesi nei quali sono state registrate le performance più attraenti negli orizzonti considerati”, precisa Stefano Vecchi, responsabile private banking e ad di Credit Suisse Italy. “Dei trenta nomi identificati in Europa, nove sono italiani: Amplifon, Brembo, Ima, Recordati, Interpump, Datalogic, Campari, Fca, Erg”. È interessante notare come le multinazionali tascabili siano molto ben rappresentate in questo gruppo di eccellenza. Come si spiega il successo dell’effetto family, in Italia, come altrove? “Questa tipologia di aziende punta a una crescita conservativa e tende ad avere obiettivi d’investimento di lungo termine. Fa meno ricorso al finanziamento del debito – non a caso le aziende familiari vantano una minore leva finanziaria – e gode di una maggiore flessibilità operativa, in virtù di un obiettivo d’investimento a più lungo termine. Non essendo focalizzate sul calendario delle trimestrali possono concentrarsi sull’orizzonte di crescita adeguato per ottimizzare i margini e rendimenti. Inoltre, seguono generalmente una traiettoria più morbida in tema di flussi di cassa e questo le mette nelle condizioni di ridurre la dipendenza da fonti di finanziamento esterne. Proprio il complesso di questi elementi ha contribuito alla sovraperformance dei titoli azionari delle aziende a controllo familiare a partire dal 2006”, rileva Vecchi.

Non significa che i family business siano in grado di avere la meglio in tutte le fasi di mercato. L’analisi del Credit Suisse research institute mette in evidenza una tendenziale sottoperformance in fasi di miglioramento del sentiment generale e della crescita economica, quando il fattore “quality” – uno dei principali stili d’investimento, focalizzato sulle società di migliore qualità – perde appeal, o ancora, quando i settori ciclici e le azioni value (a buon mercato) tendono a fare meglio. L’effetto family non si manifesta dunque in tutte le stagioni. Ma rappresenta una delle variabili da tenere a mente, quando si valuta un investimento azionario. A condizione che si prenda in esame un orizzonte sufficientemente ampio e non si commetta l’errore di credere che tutti i family business sono uguali. “Questo universo è relativamente poco battuto dagli analisti, e quindi anche meno affollato di investitori. Eppure qui si possono trovare molte eccellenze, che mostrano di frequente un focus prioritario sulla crescita a lungo termine”, conclude Vecchi. Gli analisti di Credit Suisse hanno riscontrato questa predisposizione partendo da una serie di parametri, come il peso delle spese in ricerca e sviluppo sui ricavi e la crescita degli investimenti lordi. Altro che animali pigri.

Vuoi ricevere le notizie di Forbes direttamente nel tuo Inbox? Iscriviti alla nostra newsletter!