Il crollo dell'oro nero e il crepuscolo degli dei

(Shutterstock.com)

Come per le maree, ciclicamente anche il petrolio torna a far parlare di sé. Le maree – come gli alti ed i bassi del petrolio – sono un fenomeno costante e ciclico, ma fanno notizia solo quando eccedono dei livelli la cui ripetizione nel tempo ha reso “normali”.

Ebbene, se ne scriviamo è perché il crollo di 25$/barile (-32%) del prezzo del greggio varietà Wti nel breve volgere di 45 giorni fa oggi notizia. Si badi bene: il fenomeno di caduta di valore di un attivo (finanziario o meno) tende a far più clamore che non un simile ma più diluito nel tempo suo incremento. Molto a tal proposito ha a che fare con la psicologia cognitiva sia degli investitori che dei lettori.

Da tempo, su queste e altre colonne, abbiamo indicato come le determinanti di lungo termine nei rapporti di forza sia sul fronte della domanda ma soprattutto su quello dell’offerta nel mercato globale del petrolio siano profondamente mutate. Pertanto, ai normali cicli di incremento (durante i mesi estivi) e riduzione (durante quelli invernali) della domanda di petrolio si sono ora sovrapposti nuovi e poco controllabili fattori (shale oil statunitense e cartello OPEC+ – o ROPEC – ) che operano sul fronte dell’offerta di greggio.

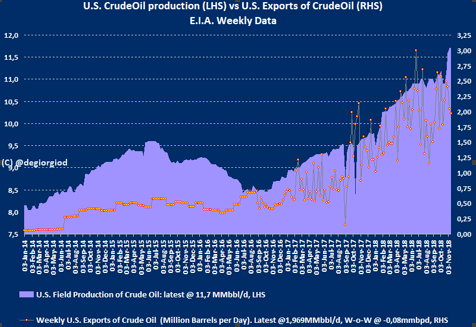

Non facciamone mistero: sia i commentatori che gli investitori mainstream del mondo del petrolio stentano a comprendere o quanto meno sottovalutano per le più svariate ragioni il fenomeno più dirompente dell’ultimo decennio nel mercato globale dell’energia. Eppure non pare porre particolari difficoltà di comprensione l’osservazione di un grafico di questa natura.

E’ un dato acquisito agli atti quello che la produzione di greggio statunitense sia passata da 8 milioni di barili/giorno a poco meno di 12 milioni di barili/giorno in circa 5 anni. Nello stesso lasso di tempo, le esportazioni Usa son balzate da 200mila barili/giorno a circa 2milioni di barili/giorno. Sono valori assoluti e percentuali di incremento che non hanno precedenti nella storia moderna e di cui non si può non tener conto nel gioco dei pesi e contrappesi della geopolitica mondiale del petrolio.

Ciò ha ristretto – e di molto – lo spazio di manovra disponibile ai giganti (gli “Dei”) dell’energia mondiale: Russia ed OPEC. Con poco meno di 12 milioni di barili/giorno di produzione per la prima e di 11 milioni di barili giorno per l’Arabia Saudita (de facto leader dell’OPEC), è immediatamente chiaro come il loro ruolo un tempo egemone sia ora messo in scacco da un attivismo senza precedenti dello shale oil statunitense e da un ancor più imprevedibile – ma significativo – ruolo del presidente Donald J. Trump, i cui tweet sono ormai assurti a market mover.

Sino alla fine dell’estate del 2018 è stato di fatto soltanto uno il vero fattore di propulsione al rialzo dei prezzi del greggio: l’aspettativa che le forniture di greggio di alcuni membri OPEC – Libia, Nigeria, Venezuela, IRAN – potessero continuare a subire degli imprevisti deterioramenti tali per cui nel contesto dell’accordo di riduzione di produzione di greggio negoziato tra OPEC e Russia nel novembre 2016 si potesse creare spazio a livello globale per l’inondazione di greggio statunitense.

Tale narrativa – affascinante per i cronisti in quanto li pone vicini a regnanti, prìncipi, ministri e prestigiosi consessi internazionali, ma purtroppo estremamente aleatoria – è stata rapidamente destrutturata da una serie di eventi (si pensi ad esempio all’incredibile autogoal che l’Arabia Saudita ha commesso nel triste caso dell’assassinio del giornalista J. Khashoggi). Man mano che l’aspettativa di fenomeni bellicosi o di falle logistiche alle forniture s’è sgonfiata tra la primavera e la fine dell’estate 2018 (in particolare Libia, Nigeria ed IRAN con le sanzioni a corrente alternata degli U.S.A. a quest’ultimo) l’amara verità fondamentale è tornata prepotentemente a reclamare la scena. Il petrolio americano è qui per rimanerci ed in un contesto di domanda globale che sì cresce, ma ad un passo significativamente inferiore a quello dell’offerta, non c’è altra via per i prezzi che quella del declino, tanto più violento quanto meno “fondamentale” è stata la ragione della sua ascesa.

Pletore di analisti tecnici, di case di investimento, di fondi speculativi che sino a neanche due mesi fa si rincorrevano nell’indicare gli 80, i 90 financo i 100 dollari al barile come traguardo imminente per i prezzi della varietà Brent del greggio, si accapigliano ora nell’indicare i 50 ma anche i 40 dollari come prossimo obiettivo.

Come sempre l’individuazione di un singolo fattore-guida è estremamente complessa se non addirittura fallace. I nessi causali ed i rapporti uno-ad-uno raramente sono spendibili nel campo dell’analisi macroeconomica e finanziaria. Dal nostro osservatorio tuttavia non possiamo non sottolineare con forza la necessità di rispettare il ruolo determinante e al di fuori dei tradizionali schemi di interpretazioni della produzione di greggio statunitense.

L’aspetto meno compreso e più difficile da metabolizzare sia per gli analisti ma soprattutto per i cronisti è il legame a filo doppio che l’industria statunitense ha con il mercato dei capitali e con quello finanziario. Le aziende che producono petrolio estraendolo con tecnologia all’avanguardia dai sedimenti scistosi del bacino del Permiano tra Texas, New Mexico e Louisiana rispondono a logiche privatistiche, non sono sotto il controllo di alcun governo centrale, perseguono la massimizzazione del profitto (traguardo peraltro ancora lontano!) e non operano di concerto. Non ci sono prìncipi, amministratori delegati filo-governativi, oligarchi che tirino le fila di questa industria. Le interviste rilasciate in sede di pubblicazione di risultati trimestrali da parte delle aziende dello shale market non vincolano nessun governo, contea, provincia ma si muovono su un palcoscenico di mercato come quello dei ceo delle più note corporations di Wall Street.

Non c’è altra cura alla sovraproduzione che quella che il mercato stesso infligge a chi non rispetti questa regola: quella del prezzo. E la prova è sotto gli occhi di tutti, specie di quelli di chi ha colpevolmente sottovalutato il fenomeno.