L’occasione da non perdere: perché per l'Italia si è aperta una finestra di opportunità uniche

(Photo by Sean Gallup/Getty Images)

Rubrica tratta dal numero di novembre 2021 di Forbes Italia. Abbonati!

A cura di Vittorio Gaudio direttore asset management development di Banca Mediolanum

Come per innumerevoli altre realtà, anche per la situazione economica del nostro Paese sembra sempre più evidente una cesura storica, il ‘prima’ e il ‘dopo’ la crisi pandemica. Andando a rileggere le analisi, certamente autorevoli, precedenti ai giorni nostri, abbondano argomentazioni preoccupate sulle prospettive italiane, e la definizione dell’Italia come il malato d’Europa, forgiata nel 2005 dal settimanale The Economist, è stata ripresa più volte negli anni successivi. Le ragioni sono note, ed entrate nella percezione collettiva: la condizione, ritenuta precaria, delle finanze pubbliche, in particolare la progressione del debito rispetto alla crescita economica; la bassa produttività; la bulimia burocratica e la difficoltà nel fare impresa. A tali fattori critici della dimensione economica, nel comune sentire si è sedimentato negli anni un giudizio negativo sulla capacità del ceto politico di attuare le riforme necessarie ad imprimere una svolta al Paese.

Arriva il 2020, e lo shock del Covid 19, con le sue tragedie umane e sociali, provoca rapidamente un blocco della nostra economia, rivelato da un crollo del Pil di quasi il 13% nel solo secondo trimestre 2020, e del 9% nell’intero anno. Tuttavia, in questo contesto drammatico, si pongono le basi per la rinascita: di fronte alla prospettiva di una crisi globale di dimensioni inedite, governi e banche centrali reagiscono con politiche straordinarie di sostegno, e a livello comunitario si arriva (finalmente) a una revisione radicale dell’approccio sino ad allora seguito sui vincoli di finanza pubblica dei Paesi membri, con la sospensione del Patto di stabilità e con la genesi del progetto Next Generation Eu, primo vero esempio di una visione comune di politica economica, fornito di risorse per investimenti e crescita prima impensabili. L’Italia gioca un ruolo primario in tale rivoluzione, e ottiene un sostegno privilegiato, costituito da prestiti e contributi a fondo perduto per oltre 200 miliardi di euro. Anche a livello microeconomico, la pandemia diventa un impressionante acceleratore di quei processi di innovazione ed efficienza produttiva (digitalizzazione, logistica, reshoring), un tempo solo valutati, ora realizzati per necessità.

Venendo ad oggi, il nostro Paese ha davanti a sé una finestra di opportunità unica, un vero e proprio ‘momento magico’, riassunto da numerose condizioni esterne ed interne, raramente così favorevoli: in primis, la ripresa internazionale, con una crescita del Pil globale, che l’Ocse vede a +5,7% nel 2021, e poi continuare al 4,5% nel 2022, e dalla quale l’Italia, come Paese esportatore e profondamente connesso alle catene di produzione globali, ha la possibilità di trarre grande beneficio. A tale dato, va aggiunto il ruolo che giocherà l’Europa, al cui interno cresce la consapevolezza, a partire dalla Germania post-Merkel, della necessità di un cambio di passo, di una scossa a favore di maggiore innovazione e coraggio imprenditoriale. In secondo luogo, una coincidenza, quanto mai inconsueta, di politiche fiscali espansive e di politiche monetarie innovative e tolleranti anche di fronte a sussulti di inflazione: la Bce non toccherà il freno dei tassi di interesse, oggi ai minimi storici, almeno sino al 2023, e il Piano nazionale di ripresa e resilienza, oltre alla dimensione ragguardevole dei fondi stanziati, è tutto rivolto in direzione di un ammodernamento del nostro sistema produttivo, dalle infrastrutture alla ricerca, dal digitale al capitale umano. In terzo luogo, last but not least, la nascita dell’esecutivo presieduto da Mario Draghi, la cui reputazione personale è un asset insostituibile, per garantire il percorso di riforme strutturali, necessarie al pronto ed integrale ottenimento delle risorse comunitarie.

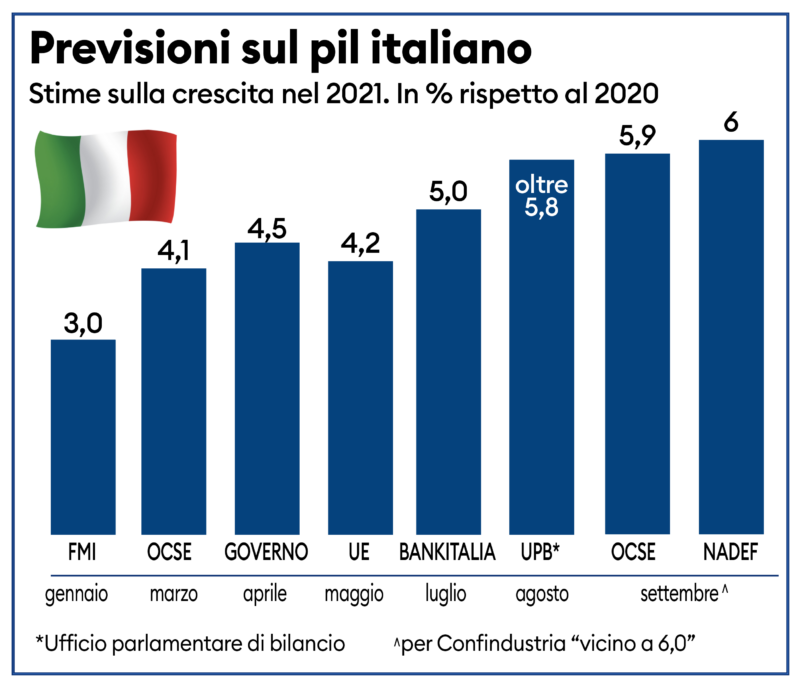

A evidenza di tale fase positiva, i numeri di crescita del Pil per quest’anno continuano ad essere aggiornati al rialzo negli ultimi mesi, sino ad arrivare al + 5,9% del Rapporto Ocse di settembre, ed alla stima del 6% contenuta nella recente Nota di aggiornamento governativa (Nadef). Ci sono, insomma, tutte le premesse non solo per un rimbalzo fisiologico dalla situazione di crisi, ma per un aumento strutturale della velocità di crociera del nostro sistema economico, e di questo contesto si stanno accorgendo osservatori e investitori internazionali del calibro di Jamie Dimon, ceo di JPMorgan (ha fatto rumore il suo “È il momento di investire in Italia”, del 4 luglio di quest’anno).

Di questo momento di grazia dell’economia italiana, e di rinnovata attenzione per le aziende quotate e non (si vedano anche i flussi da primato da inizio anno nel mondo del private equity), saranno sicuramente beneficiari e protagonisti i Piani individuali di risparmio, una vera e propria riforma strutturale del sistema finanziario, ancora sottovalutata relativamente al suo impatto di medio termine sulle scelte di famiglie e imprese. Al fine di costituire sempre più un ponte tra due eccellenze italiane, la capacità individuale di generare risparmio e il dinamismo del sistema imprenditoriale, la dimensione e il ruolo dei Pir deve crescere, e di molto: l’attuale dimensione di patrimonio dei prodotti Pir (di poco superiore ai 20 miliardi), un successo se considerata la loro breve storia, sfigura rispetto ai 4.800 miliardi di attività finanziarie delle famiglie, di cui 1.800 sui conti correnti e liquidità. In questa spinta rinnovata potranno giocare un ruolo importante anche i Pir alternativi, strumento di recentissima istituzione più focalizzato verso il segmento delle Pmi, una componente distintiva della struttura del nostro sistema economico.