Perdite miliardarie nel private equity: perché i grandi finanziatori americani stanno perdendo ricchezza

Blue Owl’s Doug Ostrover (left), Ares Management’s Antony Ressler (middle), and Marc Lipschultz of Blue Owl have watched their net worths shed hundreds of millions of dollars amid AI and credit fears.

Aleksandr Karnyukhin for Forbes; Guerin Blask for Forbes

Ex dipendente di Drexel Burnham Lambert e Apollo Management, Antony Ressler, cofondatore del colosso del credito privato Ares Management, ha trascorso decenni a costruire una delle macchine da soldi più durature di Wall Street. Ora 64enne, è stato uno dei primi e più aggressivi sostenitori del prestito diretto non bancario, contribuendo a trasformare la sua azienda in un colosso da 600 miliardi di dollari concedendo prestiti alle imprese del mercato medio, spesso trascurate dalle banche tradizionali.

L’impennata degli asset – e i costanti flussi di commissioni e dividendi che ne sono derivati – ha proiettato Ressler nella lista Forbes 400 dei miliardari americani nel 2015 e ha finanziato un portafoglio di asset in crescita, tra cui gli Atlanta Hawks dell’Nba.

Doug Ostrover e Marc Lipschultz hanno cavalcato un’onda simile. I cofondatori di Blue Owl hanno creato una delle società in più rapida crescita nel settore degli asset alternativi, combinando una piattaforma di credito privato su larga scala con un’attività in forte espansione nel settore dei secondari (l’acquisto di partecipazioni in altre società di buyout), nata dalla fusione tra Owl Rock e Dyal Capital nel 2021. Il risultato: una società da oltre 300 miliardi di dollari la cui rapida crescita ha generato fortune multimiliardarie per i suoi dirigenti di punta, che hanno acquistato immobili di lusso e partecipazioni in squadre sportive.

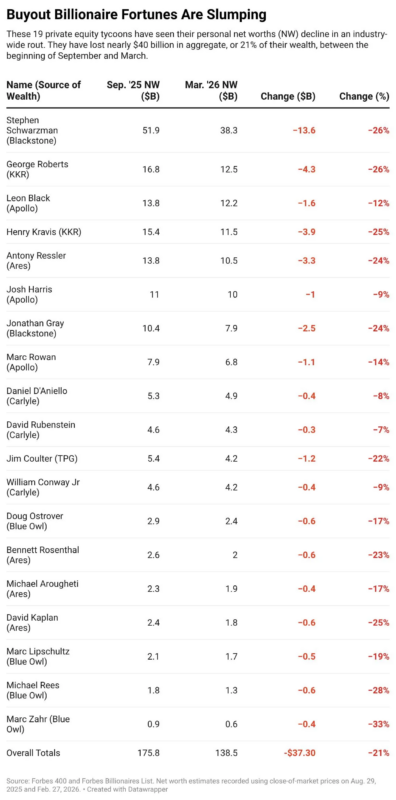

In questi giorni, Ressler e i ragazzi di Blue Owl si trovano in una posizione insolita: perdono denaro invece di guadagnarlo. Il patrimonio netto di Ressler è diminuito di 3,3 miliardi di dollari tra settembre e marzo, mentre le azioni di Ares sono crollate del 40% (vedi tabella sotto). Ostrover e Lipschultz hanno perso circa 1 miliardo di dollari in due, dato che il titolo Blue Owl si è più che dimezzato.

Sono in buona compagnia. Tra le 19 persone più ricche che hanno fondato o gestiscono società di gestione di asset alternativi con sede negli Stati Uniti quotate in borsa, tutte hanno visto diminuire il proprio patrimonio negli ultimi sei mesi. Questo piccolo gruppo ha perso complessivamente oltre 37 miliardi di dollari di ricchezza, secondo i dati della lista annuale dei miliardari del mondo di Forbes (pubblicata la scorsa settimana) e della lista Forbes 400 (pubblicata a settembre).

Neanche i magnati più facoltosi del settore del private equity sono stati risparmiati. Le azioni delle principali società di private equity – Apollo, Blackstone e KKR – hanno registrato un calo di circa il 25% da inizio anno, a fronte di una flessione del 3% dell’indice S&P 500. Carlyle, l’unica società le cui azioni sono aumentate negli ultimi 12 mesi, quest’anno ha perso il 20%.

Il contesto

A determinare l’inversione di tendenza del settore sono i timori relativi ai portafogli di credito privato e alle perturbazioni causate dall’intelligenza artificiale. Le prime crepe sono emerse la scorsa estate, quando i fallimenti dell’istituto di credito subprime Tricolor e del produttore di ricambi auto First Brands hanno spinto Jamie Dimon a mettere in guardia dai rischi nascosti in un settore da 2mila miliardi di dollari.

Il punto di svolta è stata una più ampia rivalutazione dei mutuatari del settore software, poiché strumenti di programmazione basati sull’intelligenza artificiale come Codex e Claude Opus minacciano la loro redditività, erodendo le valutazioni e la capacità di servizio del debito. Ciò ha innescato una stretta di liquidità per i finanziatori diretti, in particolare per le società focalizzate sul settore tecnologico come Blue Owl, poiché gli asset si indeboliscono e i rimborsi aumentano.

L’impennata dei rimborsi da parte degli investitori è particolarmente preoccupante, dato che molte società di private equity, tra cui Blackstone e Apollo, hanno goduto di un’immensa popolarità tra i consulenti finanziari, convogliando miliardi di asset dei clienti verso asset alternativi.

Allo stesso tempo, il motore delle uscite dai buyout si è arrestato poiché i giorni del credito facile e dei tassi di interesse bassi sono ormai lontani, lasciando 3,2 trilioni di dollari in asset invenduti secondo un rapporto del 2024 di Bain. Con un eccesso di fondi e un minor numero di uscite, le distribuzioni agli investitori sono diminuite, spingendo i fondi pensione e altre istituzioni a ritirare i propri impegni, aggravando la crisi di raccolta fondi del settore e favorendo l’aumento dei fondi zombie di private equity.