Per il quarto anno consecutivo il mercato del venture capital italiano supera il miliardo di euro e raggiunge nel 2024 la soglia di 1,127 miliardi di euro. Lo rivela l’EY Venture Capital Barometer, evidenziando che si tratta di una cifra in crescita del 7,5% rispetto al 2023 e dell’11% in termini di round: 292 operazioni contro le 263 del 2023. “Superare per il quarto anno consecutivo la soglia del miliardo di euro investiti in realtà innovative basate in Italia è positivo. Tuttavia, siamo in una fase di stabilità che richiede riflessioni su strumenti e modelli operativi”, dice Marco Daviddi, Strategy and Transactions Markets Leader Europe West di EY, evidenziando che “non può essere ignorata la riduzione delle startup innovative da 13.393 a fine 2023 a 12.842 nel terzo trimestre del 2024”. Riduzione che comunque “è stata mitigata dall’aumento delle Pmi innovative.

Inoltre, sottolinea Daviddi, “anche i finanziamenti Pre-seed ed Early VC sono in lieve calo negli ultimi quattro anni. Il nuovo Startup Act e l’AI Act rappresentano opportunità per stimolare investitori italiani e internazionali. Se negli ultimi anni abbiamo posto grande attenzione al tema delle risorse da destinare agli investimenti, ora sembra urgente affrontare il tema di come supportare la crescita delle realtà innovative per essere in grado di trasformarsi in realtà strutturate, in grado di dare un efficace contributo allo sviluppo e modernizzazione del nostro Paese. Dobbiamo affrontare barriere strutturali, facilitare sinergie con aziende, università, centri di ricerca e società di consulenza. Solo così trasformeremo il potenziale del nostro ecosistema in progresso concreto e sostenibile”.

Il mercato del venture capital italiano fatica a livello europeo

Se il ticket medio di raccolta, rimasto stabile a circa 3,9 milioni di euro, conferma la continuità rispetto al 2023, contestualmente il mercato del venture capital italiano fatica a intraprendere un percorso di crescita accelerata e si conferma ancora dimensionalmente limitato. Basti pensare che gli investimenti rappresentano solo lo 0,06% del Pil, a fronte dello 0,20% della Germania, 0,26% della Francia e 0,12% della Spagna.

“Permangono criticità, come le disparità geografiche e la concentrazione degli investimenti in round compresi tra 1 e i 5 milioni di euro o superiori ai 20, che mettono in evidenza la necessità di interventi mirati a supporto delle startup e delle PMI innovative in tutte le fasi del loro sviluppo”, dice Gianluca Galgano, Startup and Venture Capital Leader di EY in Italia, che aggiunge: “il paese continua a soffrire un limite strutturale nel mantenimento del talento e nella capacità di trasformare innovazione in crescita economica”.

Non è quindi un caso se anche nel 2024, “l’Italia resta assente dalle statistiche sui nuovi unicorni, evidenziando le difficoltà nel creare e trattenere grandi imprese tecnologiche in grado di competere a livello globale. Diventa quindi indispensabile adottare misure strutturali che sostengano l’intero ciclo di vita delle imprese innovative, dalla nascita alla maturazione, per rafforzare l’attrattività dell’Italia come hub tecnologico internazionale”, chiosa Galgano.

Investimenti pro-capite in Europa

In Italia gli investimenti pro-capite restano stabili con 19 milioni di euro spesi per abitante rispetto ai 18 del 2023. Coerentemente con l’andamento generale degli investimenti nel paese, anche il dato sull’investimento pro-capite riflette una tendenza analoga. Nel 2024 si registra una contrazione del 18% nel Regno Unito e del 6% in Francia, evidenziando un rallentamento nelle economie tradizionalmente più dinamiche in questo ambito. Al contrario, la Germania segna un miglioramento dell’11%, confermando una maggiore resilienza del suo ecosistema, mentre la Spagna spicca con una crescita significativa del 22%.

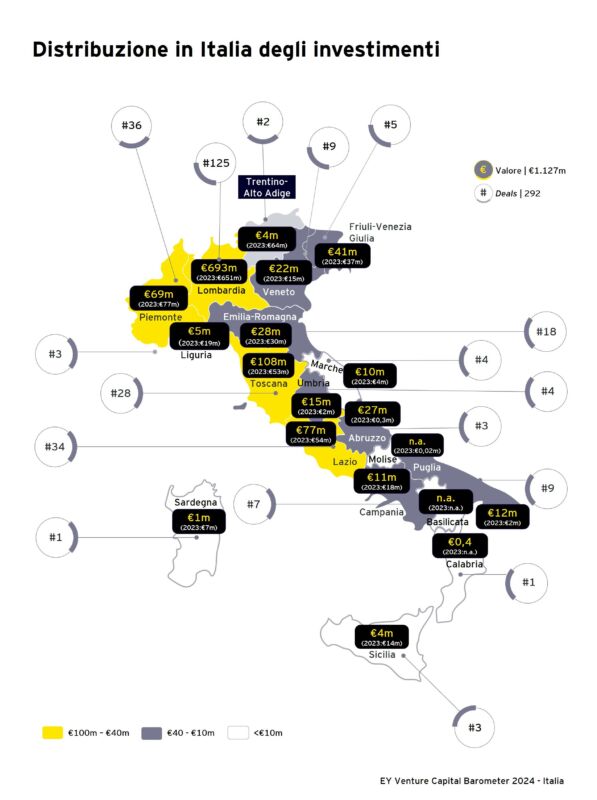

Distribuzione degli investimenti su base regionale

A livello geografico, il Nord Italia si conferma leader, con 857 milioni di euro investiti, trainati dalla Lombardia con i grandi round sul podio quali Bending Spoons, Satispay, D-Orbit, Genespire. Sorprende anche il centro Italia, con 227 milioni di euro investiti, con l’importante investimento in MMI in Toscana. Lazio e Piemonte mantengono una posizione centrale: il Lazio grazie alla città di Roma, mentre il Piemonte si distingue con operazioni su Tau Group (11 milioni), Resalis Therapeutics (10 milioni) e Intrauma (10 milioni).

A livello geografico, il Nord Italia si conferma leader, con 857 milioni di euro investiti, trainati dalla Lombardia con i grandi round sul podio quali Bending Spoons, Satispay, D-Orbit, Genespire. Sorprende anche il centro Italia, con 227 milioni di euro investiti, con l’importante investimento in MMI in Toscana. Lazio e Piemonte mantengono una posizione centrale: il Lazio grazie alla città di Roma, mentre il Piemonte si distingue con operazioni su Tau Group (11 milioni), Resalis Therapeutics (10 milioni) e Intrauma (10 milioni).

Segue il Friuli-Venezia Giulia che ha registrato 41 milioni di euro di investimenti, grazie soprattutto al round di Bizaway (35 milioni). Al Sud si registrano 43 milioni di euro di investimenti, con la performance dell’Abruzzo di 27 milioni, guidati da HUI, mentre la Puglia ha registrato 12m grazie ai round di Bionit Labs ed Autoconnexa. Tuttavia, la performance complessiva del Mezzogiorno resta complessivamente limitata.

Le principali operazioni dell’anno in Italia

Tra i principali round dell’anno spiccano Bending Spoons, che ha raccolto 143 milioni di euro nella prima metà dell’anno, consolidandosi come leader nello sviluppo di applicazioni mobili, e Medical Microinstruments (MMI), che ha chiuso un round da 101 milioni.

Nella seconda metà dell’anno, i round più significativi sono stati quelli di Satispay (60 milioni), fintech di riferimento per i pagamenti digitali; D-Orbit (50 milioni), specializzata in logistica spaziale e servizi per l’industria aerospaziale; e Genespire (46,6 milioni), azienda leader nelle terapie geniche innovative. Oltre a questi, tra gli altri round di rilievo: xFarm Technologies (36 milioni), che opera nel settore agritech; Limolane e BizAway, entrambi con 35 milioni; HUI (25 milioni) e Cyber Guru (23 milioni).

I primi cinque settori per valore degli investimenti

In cima alla lista tra i primi cinque settori per valore degli investimenti – che rappresentano circa il 70% degli investimenti totali del 2024 – c’è il settore Health & Life Science, con 47 deal conclusi e 242 milioni di euro investiti, grazie soprattutto alle operazioni di MMI e Genespire.

Al secondo posto troviamo il settore Software & Digital Services per 171 milioni di euro, trainato dall’operazione di Bending Spoons, mentre il terzo posto del podio è occupato dal settore Technology & IoT per 151 milioni, trainato dalle operazioni di HUI e Cyber Guru. Al quarto posto troviamo il settore Fintech (113 milioni) con le operazioni di Satispay e Cardo AI, e al quinto posto l’Energy&Recycling (72 milioni) con le operazioni di Daze e HBI.

LEGGI ANCHE: “Tecnologie green, biotecnologie e fintech: quali opportunità per il venture capital in Italia”

Per altri contenuti iscriviti alla newsletter di Forbes.it CLICCANDO QUI .

Forbes.it è anche su WhatsApp: puoi iscriverti al canale CLICCANDO QUI .